|

1

��һ�����U

�_����ֵ���l(f��)Ʊ���£��l(f��)���N؛�˻ء��_Ʊ���`�����Σ��յ��˻صİl(f��)Ʊ(li��n)���ֿ�(li��n)�������U�l���ģ������U̎�����_�ߕr�l(f��)�F(xi��n)���`�ģ��ɼ��r���U�����U��ֵ���l(f��)Ʊ��ڷ��ζ���ϵ�y(t��ng)�Ќ������Ĕ�(sh��)��(j��)��İ������U��̎�����ڼ��|���ðl(f��)Ʊ����δ��ӡ�Č��ðl(f��)Ʊ����(li��n)����ע�������U���֘ӣ�ȫ(li��n)�����档

�M�����ׂ��l����ֱ�����UȻ�����_��

ע�⣺����δ���U���谴����Ʊ������룬�����_�t�ְl(f��)Ʊ���ٛ_�p�N���~��

��������(j��)�������l(f��)��2006��156̖

�������_�t

��ֵ��һ��{�����_����ֵ�����ðl(f��)Ʊ��������F(xi��n)���������U�l����������r����Ҫ�_�t���ðl(f��)Ʊ��

1.�l(f��)���N؛�˻أ�

2.�_Ʊ���`��

3.����������ֹ�����Σ�

4.���N؛�����˻ؼ��l(f��)���N������

��������(j��)�����P�ڼt����ֵ���l(f��)Ʊ�_�����P���}�Ĺ��桷�����Ҷ��տ��ֹ���2016���47̖��

��ô���l�����Ո�أ��t��Ʊ��Ϣ���ķ���Ո?zh��)��_�أ�

Ո������

ُ��

�ѽ�(j��ng)��ُ؛���J�C����ֵ���l(f��)Ʊ���l(f��)����؛��l(f��)Ʊ�_���e�`��Ҫ�_��ؓ��(sh��)�l(f��)Ʊ�ģ���ُ؛����Ո�_��ؓ��(sh��)�l(f��)Ʊ��

���ðl(f��)Ʊ�ֿ�(li��n)���l(f��)Ʊ(li��n)���o���J�C�ģ���ُ�I������_�t����ֵ�����ðl(f��)Ʊ��Ո�Ρ���������Ո��������wԭ���Լ��������{���ðl(f��)Ʊ����Ϣ�����ܶ��ՙC�P���˺��_�ߡ��_�t����ֵ�����ðl(f��)Ʊ֪ͨ�Ρ���ُ�I�������M헶��~�D��̎����

ُ�I����ُ؛�ﲻ������ֵ���ֶ��Ŀ������ȡ�õČ��ðl(f��)Ʊδ��(j��ng)�J�C�ģ���ُ�I�������Ո�Σ�������Ո��������wԭ���Լ��������{���ðl(f��)Ʊ����Ϣ�����ܶ��ՙC�P���˺����֪ͨ�Ρ�ُ�I�������M헶��~����̎����

�N��

���_Ʊ���`ُ�I�����Ռ��ðl(f��)Ʊ�ģ��N�۷���ڌ��ðl(f��)Ʊ�J�C���ރ�(n��i)�����ܶ��ՙC�P�����Ո�Σ�������Ո��������wԭ���Լ��������{���ðl(f��)Ʊ����Ϣ��

���_�����`��ԭ����δ�����ðl(f��)Ʊ����ُ�I���ģ��N�۷�����_�����`���ðl(f��)Ʊ�Ĵ���(n��i)�����ܶ��������Ո�Σ�������Ո��������wԭ���Լ��������{���ðl(f��)Ʊ����Ϣ��ͬ���ṩ���N�۷����ߵČ������w���ɣ��e�`���w�Ŀ�Լ����_��(n��i)�ݵĕ�����ϡ�

�l(f��)���N؛�˻ػ����N�����ģ������ա�֪ͨ����Ҏ(gu��)���M��̎���⣬�N�۷�߀�����_�t���ðl(f��)Ʊ��ԓ�P�I(y��)�յ�����ӛ�~�{�C��ӡ��**�������ܶ��ՙC�P��

�l(f��)Ʊ�_�e�ˣ�̎���k��

2

��һ����ֵ����ͨ/��Ӱl(f��)Ʊ�_���e�`

1.�_�ߕr�l(f��)�F(xi��n)���`�ģ��ɼ��r���U��

2.��������˲������U������ֱ���_�t����ֵ����ͨ�l(f��)Ʊ�����_�����_�{����ֵ����ͨ�l(f��)Ʊ��

3.��ֵ����ͨ��Ӱl(f��)Ʊ�_�e̎����ʽ��������ֵ�������ͨ�l(f��)Ʊ���пɏ����ԣ��o�����յ����c�������ֵ�������ͨ�l(f��)Ʊһ���_�ߕ��������U����ֵ�������ͨ�l(f��)Ʊ�_�ߺ���l(f��)���_Ʊ���`���N؛�˻ػ��N�����ȑ��_�t����ֵ�������ͨ�l(f��)Ʊ���o���˻���ֵ�������ͨ�l(f��)Ʊ��

���ѣ��ټ{������Ҫ�_�t����ֵ����ͨ�l(f��)Ʊ�ģ�����ջ�ԭ�l(f��)Ʊ��ע�������U���֘ӻ�ȡ�Ì�����Ч�C��������ֵ����Ӱl(f��)Ʊ�o���˻���ֵ�������ͨ�l(f��)Ʊ��

��������(j��)��

���Ҷ��տ������25̖Ҏ(gu��)��

���Ҷ��տ��ֹ���2016���47̖

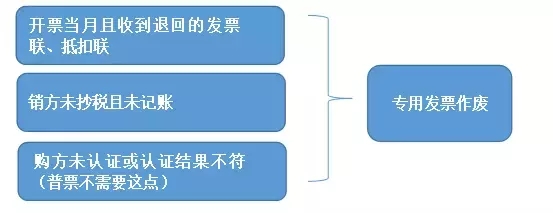

��������ֵ�����ðl(f��)Ʊ�_���e�`

1.һ��{���ˣ�����ס�ޘI(y��)���b�C��ԃ�I(y��)�������I(y��)�����I(y��)����Ϣ��ݔ��ܛ������Ϣ���g���I(y��)�����_��ֵ�����ðl(f��)Ʊ��СҎ(gu��)ģ�{���ˣ������_�ߵ���ֵ�����ðl(f��)Ʊ�l(f��)���N؛�˻ء��_Ʊ���`�����Σ��յ��˻صİl(f��)Ʊ(li��n)���ֿ�(li��n)�������U�l���ģ������U̎�����������_����ֵ�����ðl(f��)Ʊ��

2.�_�ߕr�l(f��)�F(xi��n)���`�ģ��ɼ��r���U��

3.����������ֵ�����ðl(f��)Ʊ���U�l���ģ�������Ո�_�t����ֵ�����ðl(f��)Ʊ��

��������(j��)��

�����Ҷ��տ����P����ӆ<��ֵ�����ðl(f��)Ʊʹ��Ҏ(gu��)��>��֪ͨ���ڶ�ʮ�l

�����Ҷ��տ����P�ڼt����ֵ�����ðl(f��)Ʊ�_�����P���}�Ĺ��桷�����Ҷ��տ��ֹ���2017���47̖��

��ע��

���������U�l������ָͬ�r�����������Σ�

1.�յ��˻صİl(f��)Ʊ(li��n)���ֿ�(li��n)�r�gδ���^�N�۷��_Ʊ���£�

2.�N�۷�δ��������δӛ�~��

3.ُ�I��δ�J�C�����J�C�Y���顰�{�����R�e̖�J�C�������������ðl(f��)Ʊ���a��̖�a�J�C��������

ͬ�r��Ҫע�⣬�l(f��)Ʊ(li��n)���ֿ�(li��n)�˻أ�����]���˻أ�Ҳ���������U�l����

��������ֵ���l(f��)Ʊ���ʣ������ʣ��_���e�`

��ֵ���l(f��)Ʊ�����_���e�`���ֿ����ˣ��������������ô�k��

1.�{����̎����ʽ

��1���{���ˑ��֡���ֵ���{�������������P�Y�����k�����Տd�C�Ϸ��մ��ڰ��m�ö��ʻ�����������U�{��ֵ����

��2�������_�t�ְl(f��)Ʊ�����_�����_���{�ְl(f��)Ʊ��

��3�����γɶ��U����{���˿�����Ո�˶���Ҳ�����ֺ��ڑ��{���~��

��4�������O�������Ȍ��������i�����{���ˑ��{���ՙC�P���ߵĮ����D�k�Σ����k�����Տd�C�Ϸ��մ��ڽ��i�����O�䲢�忨��

2.���ՙC�P̎��

��1�����ՙC�P�����ա���ֵ���{�����Ȍ���������Ҏ(gu��)�̣����У����������l(f��)�z2017�{124̖����Ҏ(gu��)���������̎�퍏�ˌ��Ƿ���Խ�����������i�����O�䡣

��2���ˌ�����Խ�������ģ�����Ҏ(gu��)�����߮����D�k�Σ����k�����Տd�C�Ϸ��մ��ڽ��i�����O�䡣

��3�����ܶ��ՙC�P�����ա����A���͇��l(f��)Ʊ�����k�������䌍ʩ���t�͡���ֵ�����ðl(f��)Ʊʹ��Ҏ(gu��)���������PҎ(gu��)���M��̎�P��

���ģ����_��ֵ���l(f��)Ʊ�_���e�`

�{����ʹ����Ӷ��վ������_Ʊ�C�����k�����Տdǰ�_�����_��ֵ����ֵ����ͨ�l(f��)Ʊ����ֵ�����ðl(f��)Ʊ�_���e�`��̎����

1.�_�ߕr�l(f��)�F(xi��n)�e�`�ģ��ɼ��r���U�����_�ߣ�

2.��������˲������U���{���ˑ�����ֵ���l(f��)Ʊȫ��(li��n)���˻��k�����Տd��Ո�_�t����ֵ���l(f��)Ʊ�����_�����_�{����ֵ���l(f��)Ʊ��

���{������Ո���_�����_�{����ֵ���l(f��)Ʊ�Ķ��M�N������ƷĿ�c��ǰ��ͬ��ϵ�y(t��ng)�o����ȡ�ѽ�(j��ng)�U�{�Ķ���{����ֻ��������Ո�_����ֵ���l(f��)Ʊ���U�{�������ǰ����_��ֵ���l(f��)Ʊ�ѽ�(j��ng)�U�{�Ķ���{���˿����ՙC�P��Ո�˶���

���壩�C��܇�l(f��)Ʊ�_���e�`

1.�_�ߕr�l(f��)�F(xi��n)�e�`�ģ��ɼ��r���U�����_�ߣ�

2.����I(y��)���_�l(f��)Ʊ���`����������Ʒ�|���Ȇ��}ُ����Ҫ��؛�����{����ͨ�l(f��)Ʊ�ѳ����������U���˕r���_��ؓ��(sh��)�l(f��)Ʊ��_�֡�

���ѣ�

�_�߰l(f��)Ʊ����l(f��)���N؛�˻����_�t�ְl(f��)Ʊ�ģ�����ջ�ԭ�l(f��)Ʊ��ע�������U���֘ӻ�ȡ�Ì�����Ч�C����

��������(j��)��

���Ҷ��տ������37̖

|